什么是、牛市价差策略?它的交易目的是什么?

牛市价差策略(Bull Spread) 是一种温和看涨、风险收益双有限的期权组合策略,核心是 “买低行权价、卖高行权价”,适合判断标的小幅上涨、难破阻力位的行情。目的是用 “放弃大涨收益” 为代价,降低做多成本、锁定下行风险,赚温和上涨的钱。

如何构建牛市价差策略?

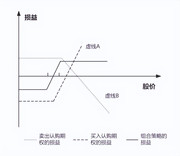

牛市价差策略的构建方法是买入一份行权价较低的认购期权,卖出一份相同到期日、行权价较高的认购期权。如下图所示,虚线A代表的是买入较低行权价的认购期权的损益,虚线B代表的是卖出较高行权价的认购期权的损益,实线代表的是由以上两个期权构成的牛市价差策略的损益。

投资者认为未来股价会上涨,所以买入一份认购期权,但是又认为股价涨幅有限,所以又卖出一份较高行权价的认购期权来降低成本,代价是获得的向上收益有限,这就形成了股价适度上涨时可以获利,并且损失有限、收益有限的策略。利用认沽期权也可以构建牛市价差策略。

如何计算牛市价差策略的成本、到期日损益、盈亏平衡点?

构建成本:行权价较低的认购期权的权利金-行权价较高的认购期权的权利金

到期日最大损失:构建成本

到期日最大收益:较高的行权价-较低的行权价-构建成本

盈亏平衡点:标的股价=较低的行权价+构建成本

举例 2014年8月19日招宝公司股票的收盘价是39元/股。当日,进才以1.07元/股的价格买入2014年9月到期、行权价为40元的认购期权(期权A),并以0.19元/股的价格卖出2014年9月到期、行权价为44元的认购期权(期权B)。

构建成本:买入期权的权利金-卖出期权的权利金=1.07-0.19=0.88元/股

最大损失:构建成本0.88元/股

最大利润:两个行权价的差额-构建成本=44-40-0.88=3.12元/股

盈亏平衡点:标的股价=较低的行权价+构建成本=40+0.88=40.88元/股

当2014年9月期权到期时,

(1) 若招宝公司股票的收盘价是46元/股,

期权A获利:46-40=6元/股;

期权B损失:46-44=2元/股;

组合获利:6-2-0.88=3.12元/股

组合策略的收益率:3.12÷0.88-1=254.5%

招宝公司股票的收益率:46÷39-1=17.95%

(2) 若招宝公司股票的收盘价是38元/股,

期权A和期权B在到期日的价值为0;

组合损失:0.88元/股

招宝公司股票损失:1元/股

来源:选自上海证券交易所《上海证券交易所期权投资者知识测试辅导读本》(第三版)。

牛市价差策略(Bull Spread) 是一种温和看涨、风险收益双有限的期权组合策略,核心是 “买低行权价、卖高行权价”,适合判断标的小幅上涨、难破阻力位的行情。目的是用 “放弃大涨收益” 为代价,降低做多成本、锁定下行风险,赚温和上涨的钱。

如何构建牛市价差策略?

牛市价差策略的构建方法是买入一份行权价较低的认购期权,卖出一份相同到期日、行权价较高的认购期权。如下图所示,虚线A代表的是买入较低行权价的认购期权的损益,虚线B代表的是卖出较高行权价的认购期权的损益,实线代表的是由以上两个期权构成的牛市价差策略的损益。

投资者认为未来股价会上涨,所以买入一份认购期权,但是又认为股价涨幅有限,所以又卖出一份较高行权价的认购期权来降低成本,代价是获得的向上收益有限,这就形成了股价适度上涨时可以获利,并且损失有限、收益有限的策略。利用认沽期权也可以构建牛市价差策略。

如何计算牛市价差策略的成本、到期日损益、盈亏平衡点?

构建成本:行权价较低的认购期权的权利金-行权价较高的认购期权的权利金

到期日最大损失:构建成本

到期日最大收益:较高的行权价-较低的行权价-构建成本

盈亏平衡点:标的股价=较低的行权价+构建成本

举例 2014年8月19日招宝公司股票的收盘价是39元/股。当日,进才以1.07元/股的价格买入2014年9月到期、行权价为40元的认购期权(期权A),并以0.19元/股的价格卖出2014年9月到期、行权价为44元的认购期权(期权B)。

构建成本:买入期权的权利金-卖出期权的权利金=1.07-0.19=0.88元/股

最大损失:构建成本0.88元/股

最大利润:两个行权价的差额-构建成本=44-40-0.88=3.12元/股

盈亏平衡点:标的股价=较低的行权价+构建成本=40+0.88=40.88元/股

当2014年9月期权到期时,

(1) 若招宝公司股票的收盘价是46元/股,

期权A获利:46-40=6元/股;

期权B损失:46-44=2元/股;

组合获利:6-2-0.88=3.12元/股

组合策略的收益率:3.12÷0.88-1=254.5%

招宝公司股票的收益率:46÷39-1=17.95%

(2) 若招宝公司股票的收盘价是38元/股,

期权A和期权B在到期日的价值为0;

组合损失:0.88元/股

招宝公司股票损失:1元/股

来源:选自上海证券交易所《上海证券交易所期权投资者知识测试辅导读本》(第三版)。

其它帖子

- 水利部黄河水利委员会..

点击:62 / 回复:0

- 政治局会议三大产业主..

点击:63 / 回复:0

- 政治局会议的五个要点

点击:40 / 回复:0

- 考核指标更加细化,“..

点击:43 / 回复:0

- 今日早盘资讯

点击:41 / 回复:0

- 重新理解护城河的“城..

点击:53 / 回复:0

- 高盛:DeepSeek V4对中国AI..

点击:66 / 回复:0

- 创业板是啥风格,估值..

点击:52 / 回复:0

- 如何减少债券投资中的..

点击:40 / 回复:0

- 今日复盘

点击:64 / 回复:0